Phí rơi trong bảo hiểm nhân thọ là gì mà nhiều người e ngại khi tham gia bảo hiểm đến vậy. Bài viết dưới đây sẽ giúp bạn hiểu rõ và có những lựa chọn tốt nhất khi tham gia bảo hiểm nhé.

Mục lục

Khái niệm về các khoản phí bảo hiểm

Khi tham gia BHNT, chúng ta cần hiểu một số khái niệm phí sau:

- Phí bảo hiểm cơ bản: Là khoản phí của sản phẩm chính

- Phí bảo hiểm bổ trợ: Là khoản phí của (các) sản phẩm bổ trợ (quyền lợi chăm sóc sức khỏe)

- Phí bảo hiểm định kỳ: Là tổng phí bảo hiểm nộp định kỳ gồm phí BH cơ bản và Phí BH bổ trợ (nếu có)

- Phí Bảo hiểm đóng thêm: Là khoản phí đóng thêm vào hợp đồng ngoài khoản phí BH định kỳ.

Phí rơi là gì?

Phí rơi là khoản phí mất đi, chi trả cho dịch vụ bảo vệ, không tích lũy và không hoàn trả lại cho khách hàng.

Phí bảo hiểm bổ trợ là gì?

Là phí của các sản phẩm đính kèm, gia tăng quyền lợi bảo vệ tài chính cho người được bảo hiểm hoặc người được bảo hiểm tăng cường gắn vào hợp đồng bảo hiểm.

Tùy theo từng sản phẩm cụ thể, sản phẩm bổ trợ cung cấp các quỹ dự phòng tài chính sau:

– Quyền lợi viện phí

– Quyền lợi trợ cấp y tế

– Quyền lợi bệnh lý nghiêm trọng

– Quyền lợi về ung thư

– Quyền lợi tai nạn

– Quyền lợi hỗ trợ đóng phí

Phí bảo hiểm bổ trợ có phải là phí rơi?

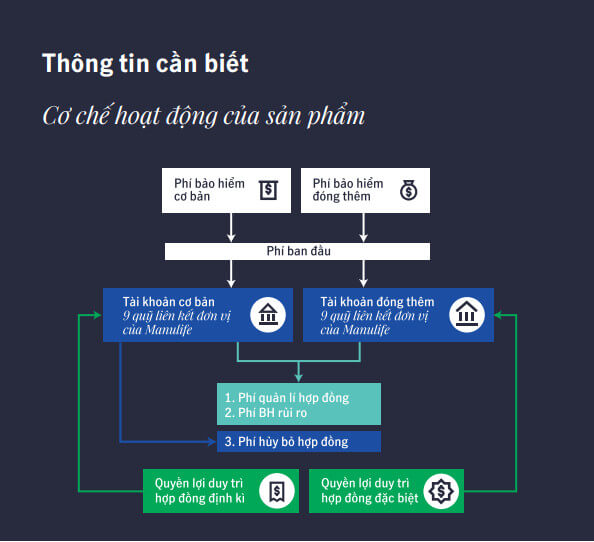

Quy trình vận hành của phí bảo hiểm

- Phí bảo hiểm định kỳ sau khi nộp về công ty bảo hiểm sẽ chia ra làm 02 phần:

- Phí bảo vệ: là khoản để chi trả dịch vụ bảo lãnh quyền lợi của người được bảo hiểm. Khoản này sẽ được khấu trừ hàng năm hay hàng tháng theo quy định trong hợp đồng bảo hiểm.

- Phí tích lũy: là khoản tiền được tích lũy đưa vào đầu tư sinh lời, sau này hoàn lại cho khách hàng khi đáo hạn hợp đồng.

Quy trình vận hành của phí bảo hiểm bổ trợ

Phí bảo hiểm bổ trợ được thiết kế dưới 2 hình thức:

– Khấu trừ phí rủi ro

– Đóng phí ngắn hạn

Khấu trừ phí rủi ro: phí bảo vệ quyền lợi của người được bảo hiểm sẽ được khấu trừ hàng tháng hoặc hàng năm. Phần phí còn lại được đưa đi đầu tư sinh lời như phí của quyền lợi chính và được chia lãi hàng năm.

Đóng phí ngắn hạn: phí được tính toán đóng với thời hạn nhất định (10 năm, 15 năm hay 20 năm). Phí bảo vệ được khấu trừ dần. Phần phí còn lại được giữ nguyên trong tài khoản để khấu trừ cho đến khi hết thời hạn bảo vệ nhưng không được tính lãi. Khi chúng ta chấm dứt hợp đồng ở thời điểm nào thì sẽ được hoàn lại khoản phí còn dư ở thời điểm đó.

Hiểu đúng về phí rơi

Từ phân tích trên cho thấy, phần không tích lũy trong bảo hiểm nhân thọ chính là phí rơi. Hay nói rõ hơn, phí rơi đó là khoản tiền được khấu trừ hàng năm để bảo vệ các quyền lợi tài chính cho người được bảo hiểm. Phí rơi này “rơi” cả ở phí của sản phẩm chính và sản phẩm bổ trợ.

Bản chất Bảo hiểm nhân thọ là một dịch vụ tài chính giúp chúng ta bảo vệ tài chính gia đình. Nó cũng giống như các khoản chi phí điện, nước, tiền truyền hình cáp, internet… mà gia đình chúng ta đang chi trả hàng tháng, hàng năm mà thôi.

Trích ra một phần chi phí rất nhỏ để được bảo lãnh khoản quỹ dự phòng tài chính lớn gấp hàng trăm lần khoản phí đó, như một phao cứu sinh cho những thời điểm vận may suy giảm cực độ cũng xứng đáng phải không ạ?

Cách hạn chế phí rơi

Phí rơi nhiều hay ít phụ thuộc vào các khoản phí khấu trừ bảo vệ quyền lợi của chúng ta. Phí khấu trừ phụ thuộc vào mức độ rủi ro của mỗi người. Mức độ rủi ro lại phụ thuộc vào độ tuổi, tình trạng sức khỏe. Tuổi càng cao phí khấu trừ càng cao, sức khỏe càng xa chuẩn, phí khấu trừ càng nhiều.

Để hạn chế phí rơi, chúng ta nên:

– Tham gia bảo hiểm nhân thọ khi sức khỏe còn đạt chuẩn và đang ở độ tuổi vàng.

– Chọn sản phẩm bổ trợ khấu trừ phí rủi ro.

– Chọn sản phẩm đầu tư liên kết đơn vị như Món quà tương lai hay điểm tựa đầu tư của Manulife chẳng hạn.

– Tham gia càng sớm càng tốt để tận dụng mức khấu trừ phí rủi ro thấp trong giai đoạn đầu, thời gian dài và lãi kép gia tăng tiền tích lũy nhiều hơn.

– Đóng phí đều đặn đúng hạn theo đúng kế hoạch đã lập ra.

– Không nên gắn nhiều quyền lợi bổ trợ cho nhiều người trong cùng một hợp đồng.