Mục lục

Giá trị tiền mặt trong hợp đồng bảo hiểm nhân thọ là gì?

Giá trị tiền mặt trong hợp đồng bảo hiểm nhân thọ là khoản tiền giúp bạn sinh lời và có thể rút ra hoặc vay lại trong trường hợp khẩn cấp.

Khi nộp phí bảo hiểm định kỳ, một phần phí được khấu trừ để tạo ra các quyền lợi bảo vệ tài chính theo thỏa thuận, phần còn lại được tích lũy tạo ra giá trị tiền mặt cho hợp đồng bảo hiểm. Phần tiền mặt này sinh lời giúp bạn gia tăng tài sản hoàn toàn miễn thuế.

Giá trị tiền mặt trong hợp đồng bảo hiểm được gọi là giá trị tài khoản khi trả cho bên mua bảo hiểm tại thời điểm đáo hạn hợp đồng hoặc được gọi là giá trị hoàn lại khi trả cho bên mua bảo hiểm tại thời điểm chấm dứt hợp đồng trước hạn.

Mức độ sinh lời của giá trị tiền mặt tùy theo loại hình bảo hiểm bạn tham gia. Nếu giá trị tiền mặt sinh lời cao, bù đắp được các chi phí khấu trừ bảo vệ quyền lợi thì bên mua bảo hiểm có thể nhận được giá trị tiền mặt bằng hoặc cao hơn tổng số tiền phí đã đóng. Nhưng nếu khả năng sinh lời thấp thì giá trị tài khoản hay giá trị hoàn lại tại thời điểm rút sẽ thấp hơn tổng số tiền đã đóng.

Ưu điểm của giá trị tiền mặt

- Giúp bạn có tiền sinh sống ở tuổi xế chiều

- Hưởng lợi nhuận từ hoạt động đầu tư chỉ với khoản tiền nhỏ

- Duy trì hiệu lực hợp đồng lâu hơn, giúp bạn được bảo vệ trọn vẹn không lo ảnh hưởng đến việc tham gia bảo hiểm do vấn đề giảm sút sức khỏe.

- Khi cần, bạn có thể vay/rút từ giá trị tiền mặt dễ dàng.

Nhược điểm của giá trị tiền mặt

- Phí bảo hiểm định kỳ cao hơn so với các loại hình bảo hiểm không có giá trị tiền mặt.

- Có thể mất phí liên quan đến quản lý tài khoản tiền mặt.

- Nếu rút giá trị tiền mặt, số tiền bảo hiểm tử vong sẽ giảm.

Có thể rút giá trị tiền mặt từ hợp đồng bảo hiểm nhân thọ không?

Tùy theo loại hình bảo hiểm nhân thọ bạn tham gia mà có thể rút hoặc vay giá trị tiền mặt này. Nếu bạn vay từ giá trị hoàn lại, bạn sẽ phải trả lãi cho khoản vay đó. Nếu bạn rút từ giá trị hoàn lại, số tiền bảo hiểm tử vong sẽ giảm tương ứng.

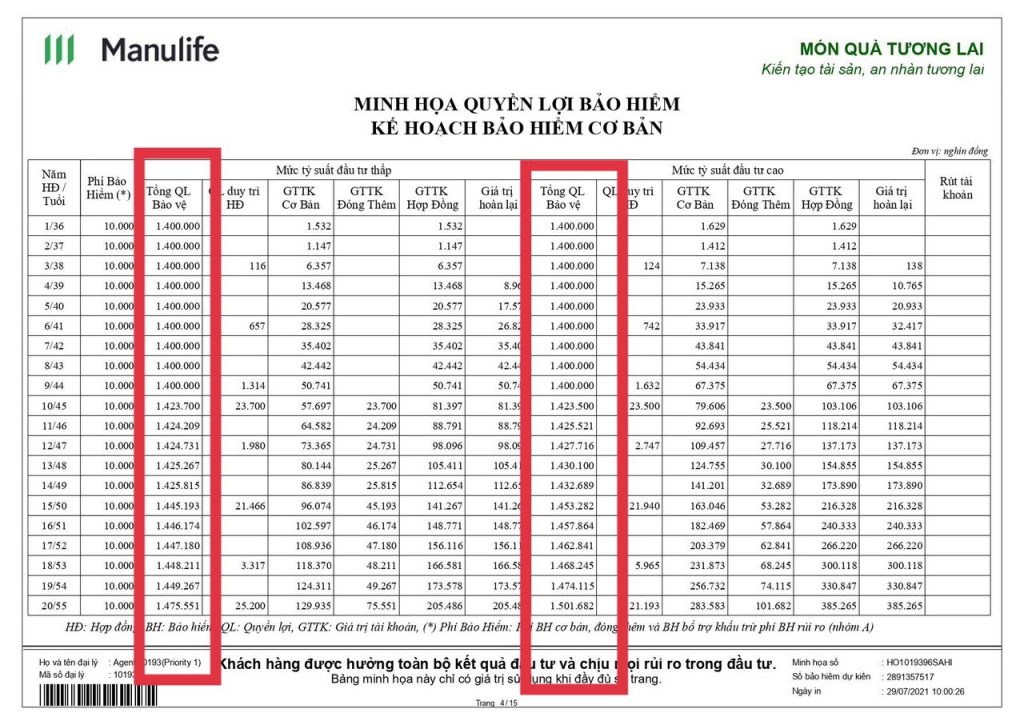

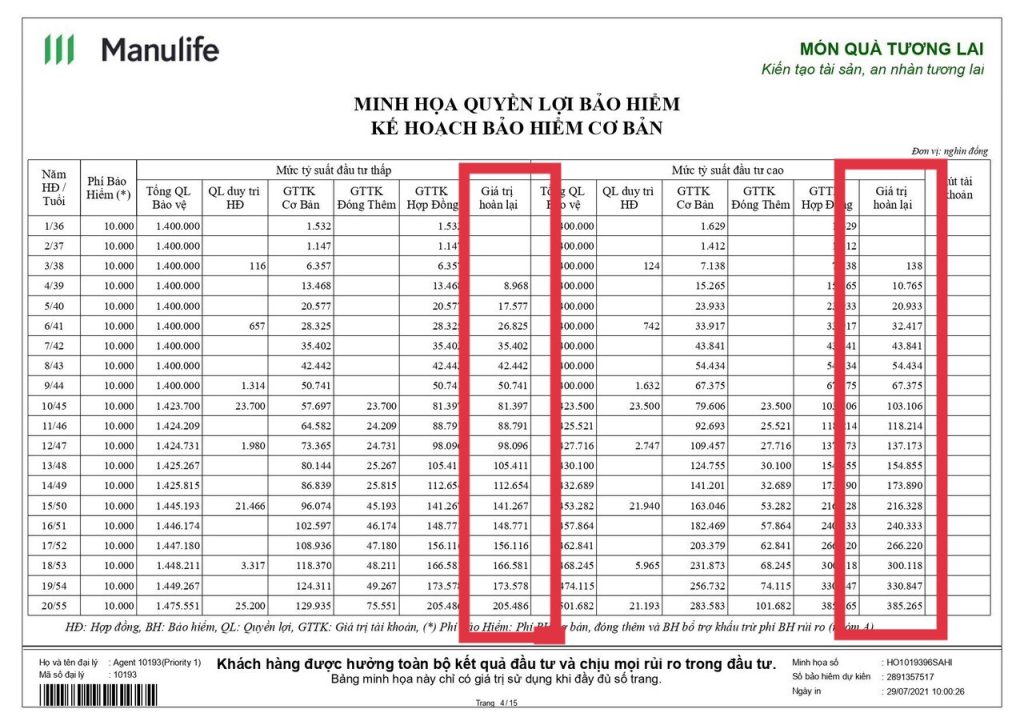

Khi nào có giá trị tiền mặt trong hợp đồng bảo hiểm nhân thọ?

Thông thường từ năm thứ 2, hợp đồng bắt đầu có giá trị tiền mặt. Tuy nhiên, những năm đầu, giá trị tiền mặt chưa nhiều bởi các khoản phí khấu trừ bảo vệ cao, tỷ lệ tiền mặt tích lũy ít. Càng về sau, phí khấu trừ ít đi, phí đóng định kỳ chuyển sang tích lũy nhiều hơn giúp giá trị tiền mặt ngày càng cao hơn. Tuy nhiên, để có giá trị tiền mặt ổn định như kỳ vọng, bạn cần duy trì đóng phí bảo hiểm định kỳ đều đặn từ 15 đến 20 năm.

Mệnh giá bảo hiểm và giá trị tiền mặt của hợp đồng bảo hiểm khác nhau thế nào?

Mệnh giá bảo hiểm là số tiền bảo hiểm được mua. Ví dụ, một người mua hợp đồng bảo hiểm với mệnh giá 1.000.000.000 đồng. Số tiền này được chi trả cho người thụ hưởng, người thân trong gia đình nếu chẳng may người đó qua đời.

Giá trị tiền mặt của hợp đồng là khoản tiền được trả cho bên mua bảo hiểm tại thời điểm đáo hạn hợp đồng hoặc dừng hợp đồng trước hạn sau khi trừ đi các khoản nợ, các khoản phí (nếu có).

Giá trị tài khoản và giá trị hoàn lại của hợp đồng bảo hiểm có giống nhau?

Giá trị tài khoản là tổng của Giá Trị Tài Khoản Cơ Bản và Giá Trị Tài Khoản Đóng thêm (nếu có).

Giá trị hoàn lại của hợp đồng là khoản tiền là số tiền Bên Mua Bảo Hiểm nhận được khi Hợp Đồng bị hủy bỏ trước thời hạn. Giá trị hoàn lại được xác định sau khi trừ đi phí hủy bỏ hợp đồng trước hạn và các khoản nợ (nếu có). Giá trị hoàn lại có thể bằng giá trị tài khoản tùy thời điểm dừng hợp đồng.

Giá trị tiền mặt có được trả khi người được bảo hiểm tử vong không?

Tùy theo kế hoạch bảo hiểm được lựa chọn, giá trị tiền mặt sẽ được trả hoặc không khi người được bảo hiểm tử vong.

Chẳng hạn, trong sản phẩm Món Quà Tương Lai của Manulife. Nếu lựa chọn kế hoạch bảo hiểm cơ bản, khi Người Được Bảo Hiểm tử vong, công ty bảo hiểm sẽ chi trả quyền lợi, là tổng số tiền của:

(i) Số tiền lớn hơn giữa Số Tiền Bảo Hiểm và Giá Trị Tài Khoản Cơ Bản; và

(ii) Giá Trị Tài Khoản Đóng Thêm

Nếu lựa chọn kế hoạch bảo hiểm nâng cao, khi Người Được Bảo Hiểm tử vong, công ty bảo hiểm sẽ chi trả quyền lợi, là tổng số tiền của:

(i) Số Tiền Bảo Hiểm; và

(ii) Giá Trị Tài Khoản Cơ Bản; và

(iii) Giá Trị Tài Khoản Đóng Thêm.

Giá trị tiền mặt của hợp đồng bảo hiểm nhân thọ có phải là một tài sản?

Câu trả lời là có. Khi hợp đồng bảo hiểm nhân thọ có giá trị tích lũy thì giá trị tích lũy đó chính là một tài sản, bởi chúng ta có thể sử dụng nó cho nhiều mục đích khác nhau: đóng phí bảo hiểm, vay cho các mục đích sử dụng khác….

Làm thế nào để biết hợp đồng bảo hiểm nhân thọ có giá trị tiền mặt?

Để biết giá trị tiền mặt của hợp đồng, bên mua bảo hiểm có thể sử dụng các cách sau:

- Truy cập vào trang hợp đồng điện tử của khách hàng.

- Gọi cho tư vấn viên quản lý hợp đồng;

- Gọi điện đến tổng đài chăm sóc khách hàng của công ty;

- Đến quầy chăm sóc khách hàng của công ty tại bất kỳ đâu;

Loại hợp đồng bảo hiểm nhân thọ nào có giá trị tiền mặt cao nhất?

Dòng sản phẩm bảo hiểm trọn đời (bảo vệ đến 99, 100 tuổi) thường có giá trị tiền mặt cao hơn các sản phẩm bảo hiểm ngắn hạn. Các sản phẩm truyền thống có giá trị tiền mặt đảm bảo cao hơn các sản phẩm mới. Tuy nhiên các sản phẩm liên kết đầu tư hiện nay có cơ hội gia tăng giá trị tiền mặt tốt hơn.

Bạn cần tìm hiểu thêm về vấn đề này, liên hệ với chúng tôi ngay nhé.

Hương Bùi – Tư vấn hoạch định tài chính Manulife Hải Phòng