Mục lục

Bảo hiểm nhân thọ có hỗ trợ chi phí mổ ở bệnh viện không?

Một khách hàng lên nhóm hỏi:

“Các anh chị tư vấn viên rành về bảo hiểm cho em hỏi với ạ…em lên đây ko phải than phiền hay trách móc gì đâu từ lúc tham gia bảo hiểm FWD em cực kỳ hài lòng về thái độ cũng như chăm sóc khách hàng của FWD …Cuối năm 2022, em phát hiện mình bị K vú và được bảo hiểm FWD hỗ trợ quyền lợi bảo hiểm hơn 200tr để có chi phí điều trị.. Thời gian tới là em phải nhập viện để mổ ..các anh chị cho em hỏi thí dụ em muốn mổ ở bệnh viện có liên kết với bảo hiểm FWD thì em có được hỗ trợ chi phí khi mổ nữa không hay là em phải lo hết chi phí mổ ạ?”

Để hiểu và có câu trả lời rõ ràng cho câu hỏi trên, mời bạn tham khảo nội dung dưới đây:

Các quyền lợi thường có trong hợp đồng bảo hiểm nhân thọ

Quyền lợi hỗ trợ cho người thụ hưởng

Theo khoản 13, điều 4, chương I, Luật kinh doanh bảo hiểm số 08/2022/QH15 có hiệu lực từ 1/1/2023, “bảo hiểm nhân thọ là loại hình bảo hiểm cho trường hợp người được bảo hiểm sống hoặc chết”.

Theo khoản 1, điều 33, mục 2, chương III, Luật kinh doanh bảo hiểm, “đối tượng bảo hiểm của hợp đồng bảo hiểm nhân thọ là tuổi thọ, tính mạng con người”.

Do đó, đối với các hợp đồng bảo hiểm nhân thọ có quyền lợi tử vong sẽ hỗ trợ cho người thụ hưởng trong trường hợp người được bảo hiểm bất chợt đăng xuất khỏi thế giới này. Đây là khoản tiền giúp NĐBH hoàn thành trách nhiệm nuôi dưỡng con cái, người thân, báo hiếu bố mẹ khi họ sống phụ thuộc vào thu nhập của mình. Đây là quyền lợi có giá trị cốt lõi và quan trọng nhất trong hợp đồng bảo hiểm nhân thọ.

Quyền lợi hỗ trợ cho người được bảo hiểm

Ngày nay, hợp đồng bảo hiểm nhân thọ không chỉ có quyền lợi bảo hiểm tuổi thọ, tính mạng con người mà còn có thêm các quyền lợi tăng cường đa dạng bảo hiểm sức khỏe cho các trường hợp NĐBH bị thương tật, tai nạn, ốm đau bệnh tật hoặc chăm sóc sức khỏe để khách hàng lựa chọn. Khách hàng lựa chọn quyền lợi nào sẽ được hỗ trợ chi trả quyền lợi đó.

Quyền lợi hỗ trợ khi khám và điều trị ở bệnh viện

Có hai quyền lợi song hành khi sử dụng dịch vụ bệnh viện để phục hồi sức khỏe: Bảo hiểm chăm sóc sức khỏe toàn diện và Trợ cấp y tế.

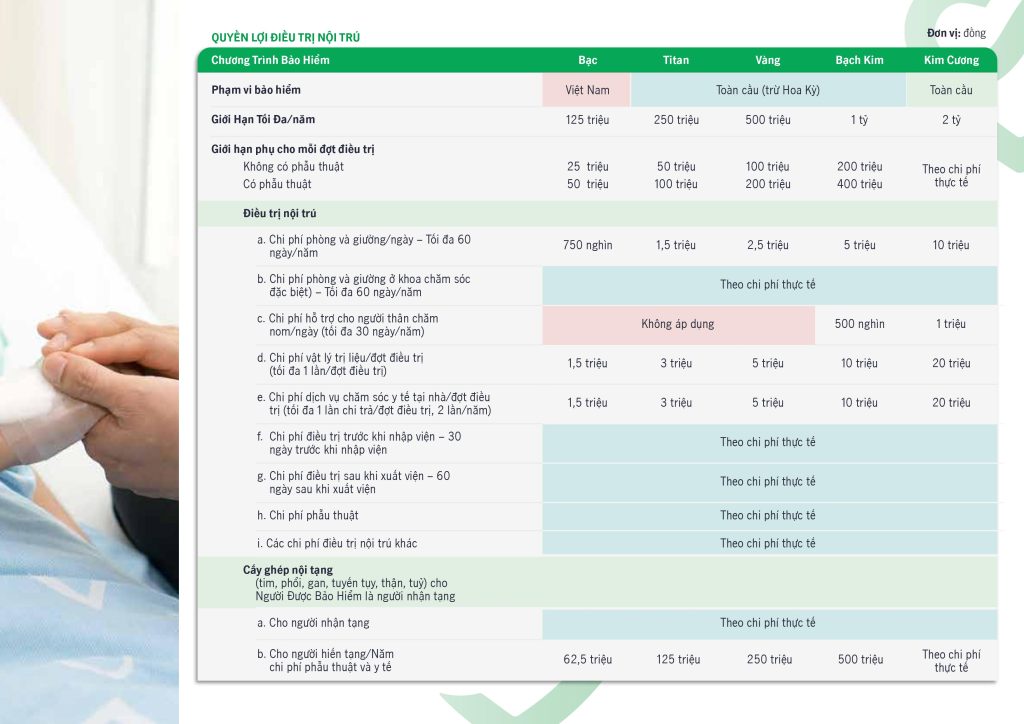

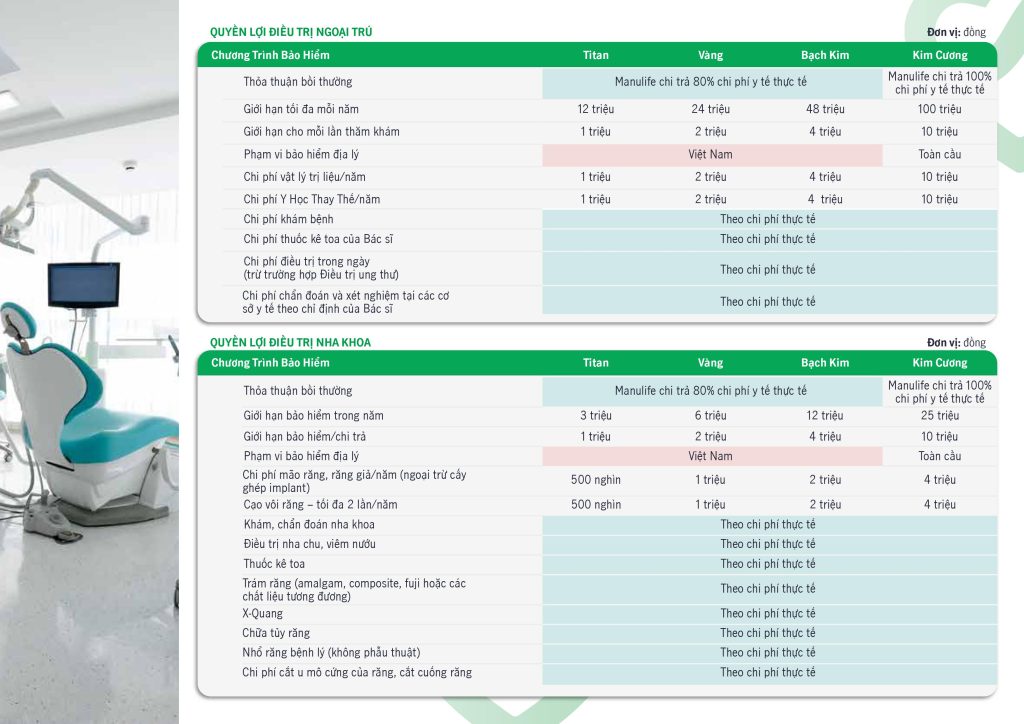

Bảo hiểm chăm sóc sức khỏe toàn diện: là quyền lợi hỗ trợ các chi phí liên quan đến bệnh viện bao gồm điều trị nội trú, điều trị ngoại trú và nha khoa. Thông thường, quyền lợi điều trị nội trú là mặc định khi tham gia quyền lợi này, các quyền lợi ngoại trú và nha khoa là tự chọn và không bắt buộc.

Quyền lợi điều trị nội trú của mỗi công ty có phạm vi bảo hiểm khách nhau. Khách hàng được hỗ trợ chi phí gì hoàn toàn phụ thuộc vào danh mục bảo vệ của quyền lợi đó. Chẳng hạn, Manulife chi trả toàn bộ chi phí điều trị thực tế ở bệnh viện bao gồm: chi phí điều trị không phẫu thuật, chi phí điều trị có phẫu thuật (tiền giường, tiền phòng, thuốc men, vật tư y tế), chi phí hóa trị xạ trị, cấy ghép nội tạng, chi phí sinh con tại bệnh viện tùy theo từng chương trình bảo hiểm tham gia. Khách hàng muốn được hỗ trợ chi trả chi phí mổ tại bệnh viện thì cần có quyền lợi chăm sóc sức khỏe này. Do đó, khách hàng cần tìm hiểu chi tiết trước khi lựa chọn. Khách hàng có thể tham khảo chi tiết quyền lợi của bảo hiểm chăm sóc sức khỏe – sống khỏe mỗi ngày của Manulife dưới đây để hiểu rõ hơn:

Quyền lợi bảo hiểm Trợ Cấp Y Tế: Nếu Người Được Bảo Hiểm phải Nằm Viện, công ty bảo hiểm sẽ thanh toán quyền lợi trợ cấp Nằm Viện cho mỗi Ngày Nằm Viện của từng Đợt Nằm Viện. Trợ cấp y tế không chi trả cách chi phí điều trị thực tế khi nằm tại bệnh viện. Khoản tiền này chỉ mang tính chất hỗ trợ bù đắp một phần thu nhập tạm thời gián đoạn khi khách hàng không may phải nằm viện để phục hồi sức khỏe.

Ví dụ: Khách hàng nằm viện điều trị có phẫu thuật K vú trong vòng 14 ngày hết 50 triệu tiền viện phí điều trị nội trú.

Trường hợp 1: Khách có thẻ sức khỏe hạng bạc của Manulife, có trợ cấp y tế 500.000 đồng/ngày. Khách hàng được hỗ trợ:

– Viện phí: 50.000.000 đồng và

– Trợ cấp y tế mang về: 500.000 đồng/ngày x 14 ngày = 9.000.000 đồng.

Trường hợp 2: Khách có thẻ sức khỏe hạng bạc của Manulife, không có trợ cấp y tế. Khách hàng:

– Được hỗ trợ Viện phí: 50.000.000 đồng.

– Không được hỗ trợ trợ cấp y tế

Trường hợp 3: Khách không có thẻ sức khỏe hạng bạc của Manulife, có trợ cấp y tế 500.000 đồng/ngày. Khách hàng:

– Không được hỗ trợ Viện phí;

– Được hỗ trợ Trợ cấp y tế mang về: 500.000 đồng/ngày x 14 ngày = 9.000.000 đồng.

Do vậy, Quyền lợi trợ cấp y tế không thay thế được quyền lợi liên quan đến bảo hiểm sức khỏe toàn diện. Khách hàng nên cân nhắc tham gia cho phù hợp với nhu cầu của bản thân.

Quyền lợi hỗ trợ khi bị tổn hại sức khỏe do thương tật, do bệnh lý nghiêm trọng, do tai nạn

Nếu người được bảo hiểm được chẩn đoán mắc Bệnh Lý Nghiêm Trọng, thương tật, thương tật do tai nạn, công ty bảo hiểm sẽ chi trả một khoản tiền tương ứng theo quy định tại điều khoản hợp đồng.

Ví dụ:

Quyền lợi bệnh lý nghiêm trọng của bạn khách hàng hỏi, khi bị K vú bạn đã được công ty FWD hỗ trợ 200.000.000 đồng để chữa trị cho dù chưa nằm viện điều trị.

- Giai Đoạn Sớm 25% số tiền bảo hiểm bổ trợ tham gia, lên đến 500 triệu cho mỗi bệnh và có thể yêu cầu chi trả tối đa 4 lần cho các bệnh khác nhau.

- Giai Đoạn Giữa 50% số tiền bảo hiểm bổ trợ tham gia, lên đến 1 tỷ đồng cho mỗi bệnh và có thể yêu cầu chi trả tối đa 2 lần cho các bệnh khác nhau (trừ đi Quyền lợi BLNT giai đoạn sớm cho cùng một bệnh đã chi trả trước đó, nếu có).

- Giai Đoạn Cuối 100% số tiền bảo hiểm bổ trợ tham gia (Trừ đi Quyền lợi BLNT giai đoạn sớm và giai đoạn giữa cho cùng một bệnh đã được chi trả trước đó, nếu có)

- Bệnh lý Nghiêm Trọng Theo Giới Tính Trả thêm 25% số tiền bảo hiểm bổ trợ tham gia.

Quyền lợi bảo hiểm tử vong và thương tật do tai nạn nâng cao được Manulife chi trả cho các hạng mục sau: