Ba mẹ nào cũng mong muốn con có tương lai tốt đẹp, được học hành đến nơi đến chốn, không phải vật lộn với những khó khăn cho các nhu cầu tài chính trong tương lai. Do đó, một gói bảo hiểm cho con là rất cần thiết. Và việc lựa chọn đúng gói bảo hiểm vào đúng độ tuổi và đúng thời điểm sẽ giúp bảo vệ con một cách toàn diện. Bài viết này cung cấp cho bạn thông tin để lựa chọn và xây dựng cho con kế hoạch bảo hiểm phù hợp.

Mục lục

Gói bảo hiểm cho con là gì?

Gói bảo hiểm cho con là một kế hoạch tài chính nhằm đảm bảo các mục tiêu và ước mơ trong tương lai của con bạn. Gói bảo hiểm tạo nên quỹ dự phòng tài chính chi trả các chi phí cần thiết tại các giai đoạn khác nhau trong cuộc đời. Đó cũng là cách tốt nhất giúp bạn tiết kiệm và đầu tư cho tương lai của con, tránh những chi tiêu lãng phí không cần thiết.

Những điều bạn cần biết đối với gói bảo hiểm cho con

Các lợi ích của gói bảo hiểm

Các gói bảo hiểm cho con thường tạo ra các quỹ tài chính phục vụ cho các mục tiêu giáo dục, khởi nghiệp của con trong tương lai. Bên cạnh đó, mỗi gói bảo hiểm cũng có rất nhiều các lợi ích khác nữa như: Rút một phần giá trị tài khoản, hỗ trợ đóng phí cho bên mua bảo hiểm, cho người được bảo hiểm hay sử dụng hợp đồng bảo hiểm để thế chấp vay tiền từ ngân hàng phục vụ cho các nhu cầu của con…

Có nhiều gói bảo hiểm có trên thị trường

Trên thị trường hiện nay có rất nhiều gói bảo hiểm cho bạn lựa chọn:

– Các gói bảo hiểm kết hợp với đầu tư: đầu tư liên kết chung và đầu tư liên kết đơn vị. Giúp gia tăng khoản tiền dành cho con của bạn tốt hơn.

– Các gói bảo hiểm tích lũy giáo dục: đây là dòng bảo hiểm truyền thống, được sử dụng như một công cụ tiết kiệm với lãi suất cố định nên thường không giúp bạn gia tăng tốt dòng tiền như kỳ vọng của bạn. Tuy nhiên, dòng sản phẩm này giúp bạn tích lũy tiền đảm bảo hơn.

Xác định nhu cầu trong tương lai

Trước khi mua bảo hiểm cho con, bạn cần xác định nhu cầu trong tương lai của con bằng con số cụ thể, có tính đến yếu tố lạm phát. Bởi lạm phát giáo dục sẽ khiến con bạn cần một khoản tiền đáng kể để đảm bảo việc học tập trong tương lai.

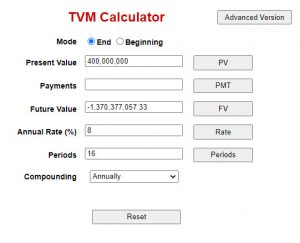

Chẳng hạn, nếu con đang 2 tuổi và chi phí giáo dục đại học ở hiện tại là 400 triệu thì trong tương lai con cần 1tỷ 370 triệu để đảm bảo việc học đại học.

Các lợi ích cần cân nhắc khi mua bảo hiểm cho con

Linh hoạt đóng phí

Linh hoạt đóng phí là một quyền lợi giúp bạn giải thoát khi tài chính khó khăn. Thoát khỏi nỗi lo không đủ tiền đóng phí. Một số gói bảo hiểm hiện nay cho phép bạn linh hoạt đóng phí sau 3 năm hay 5 năm. Tuy nhiên, chỉ nên sử dụng lợi ích này khi thực sự cần thiết. Việc đóng phí đều đặn sẽ giúp kế hoạch tài chính của con đạt được đúng như hoạch định.

Bạn cũng có thể lựa chọn các kỳ hạn đóng phí theo năm, nửa năm, quý hoặc tháng.

Rút một phần giá trị tài khoản

Lợi ích này cho phép bạn rút tiền từ giá trị tài khoản để phục vụ cho các nhu cầu cần thiết như chăm sóc sức khỏe, học tập,… tại các giai đoạn khác nhau của cuộc đời con.

Hỗ trợ đóng phí

Hỗ trợ đóng phí cho bên mua bảo hiểm, cho người được bảo hiểm: nghĩa là nếu ba mẹ, người được bảo hiểm qua đời hay bị bệnh lý nghiêm trọng giai đoạn cuối trong thời hạn hợp đồng, công ty bảo hiểm vẫn tiếp tục đóng phí thay để đảm bảo duy trì hiệu lực của hợp đồng.

Lợi ích này san sẻ gánh nặng đóng phí khi sức khỏe bị suy giảm nghiêm trọng hoặc khi bạn không tiếp tục đồng hành cùng con nữa. Các quyền lợi trong hợp đồng bảo hiểm cho con vẫn được đảm bảo.

Một số sản phẩm có ngay quyền lợi này trong sản phẩm chính như Manulife – Chắp cánh tương lai ưu việt. Một số sản phẩm cần mua bổ sung.

Thưởng duy trì hợp đồng

Lợi ích này sẽ làm gia tăng tích lũy trong hợp đồng của con. Việc duy trì đóng phí đúng hạn và đều đặn sẽ mang đến cho hợp đồng khoản tiền khá lớn. Chẳng hạn trong Manulife – Điểm tựa đầu tư, khoản thưởng duy trì hợp đồng đặc biệt có thể lên đến 6 năm phí cơ bản, trong Manulife – Món quà tương lai, khoản thưởng này là 88% tổng phí bảo hiểm rủi ro.

Khả năng thanh khoản

Lợi ích này cho phép con bạn có ngay tiền mặt khi cần. Một số hợp đồng cho phép vay từ giá trị hoàn lại. Một số khác cho phép bạn rút một phần giá trị tài khoản theo ngày định giá (sản phẩm đầu tư).

Số tiền bảo hiểm

Đây là số tiền con bạn sẽ nhận được cho các mục tiêu giáo dục, khởi nghiệp hay chăm sóc sức khỏe khi cần. Bạn cần cân nhắc tạo ra số tiền đủ lớn để đảm bảo con không gặp bất kỳ rắc rối tài chính nào trong tương lai.

Đầu tư linh hoạt

Đây là yếu tố giúp bạn gia tăng tài sản, đầu tư bất cứ khi nào có tiền nhàn rỗi nhằm tích lũy tiền nhiều hơn cho các mục tiêu tương lai của con. Lợi ích này thường có ở các gói bảo hiểm đầu tư.

Các quyền lợi bổ trợ đính kèm

Yếu tố này giúp bạn có thêm các quyền lợi bổ sung chăm sóc sức khỏe cho con trong cuộc sống. Các quyền lợi ưu việt sẽ giúp con được bảo vệ tài chính trọn vẹn hơn.

Các loại gói bảo hiểm cho con

Tùy theo mục đích cụ thể mà bố mẹ có thể lựa chọn cho con các gói bảo hiểm phù hợp.

Bảo hiểm nhân thọ

Để đảm bảo các mục tiêu trong tương lai của con thì bảo hiểm nhân thọ là lựa chọn tối ưu. Các gói bảo hiểm nhân thọ mang đến: quỹ dự phòng đảm bảo tài chính ở hiện tại, quỹ giáo dục, quỹ tích lũy trong tương lai, đồng thời gắn kèm các quỹ chăm sóc sức khỏe dài hạn.

Bảo hiểm nhân thọ có các dòng sản phẩm đa dạng:

- Sản phẩm có lãi suất đảm bảo: những sản phẩm truyền thống, đầu tư liên kết chung.

- Sản phẩm không có lãi suất đảm bảo: sản phẩm đầu tư liên kết đơn vị

Bảo hiểm phi nhân thọ

Đây là loại hình bảo hiểm khá phổ biến, dùng để tạo quỹ dự phòng tài chính chăm sóc y tế, tai nạn cho con. Các sản phẩm này không tích lũy. Có thời hạn bảo hiểm ngắn hoặc gia hạn hàng năm.

Bảo hiểm y tế nhà nước

Là loại hình bảo hiểm cung cấp bởi nhà nước với các quyền lợi được quy định và có giới hạn. Tuy nhiên, đây chính là chính sách an sinh xã hội của nhà nước nên đừng bỏ qua loại bảo hiểm này.

Nên mua bảo hiểm riêng cho con hay kèm cùng ba mẹ?

Mua bảo hiểm cho con kèm ba mẹ

Ba mẹ là người được bảo hiểm chính, con là người được bảo hiểm tăng cường.

Ưu điểm:

Số tiền bảo hiểm cho ba mẹ chính là quỹ dự phòng đảm bảo tương lai cho con ngay ở hiện tại. Cho dù ba mẹ không đồng hành cùng con thì con vẫn luôn có khoản tiền đảm bảo cuộc sống và các mục tiêu trong tương lai.

Con được bảo vệ tăng cường với các quyền lợi dự phòng chăm sóc sức khỏe.

Nhược điểm:

Nếu vì lý do nào đó, ba mẹ qua đời, hợp đồng này cũng kết thúc và các quyền lợi chăm sóc sức khỏe của con cũng tự động dừng theo. Muốn được bảo vệ tiếp con sẽ phải tham gia vào hợp đồng mới. Khi đó sẽ có các khả năng sau:

- Nếu con chưa có tiền sử bệnh được thanh toán bảo hiểm, con được bảo vệ toàn diện, phí bảo hiểm tính theo thời điểm con tham gia.

- Nếu con chưa có tiền sử bệnh được thanh toán bảo hiểm, con có thể sẽ bị loại trừ các bệnh đó hoặc tăng phí.

- Nếu con chưa có tiền sử bệnh được thanh toán bảo hiểm, con có thể bị từ chối bảo vệ.

Mua riêng bảo hiểm cho con

Con là người được bảo hiểm chính, ba mẹ đứng tên là bên mua bảo hiểm.

Ưu điểm:

Con sở hữu riêng cho mình một tài sản ngay khi hợp đồng được phát hành với chi phí thấp và đồng hành cùng con trọn đời.

Nhược điểm: Tăng chi phí bảo hiểm cho gia đình.

Với hình thức này, ba mẹ cần đảm bảo đã có hợp đồng bảo hiểm riêng, với quỹ dự phòng đầy đủ. Ba mẹ cần gắn thêm quyền lợi hỗ trợ đóng phí trên hợp đồng của con để đảm bảo con luôn có các quyền lợi cần thiết ngay cả khi ba mẹ không ở bên con nữa

Một gói bảo hiểm cho con bao nhiêu tiền?

Chỉ từ 10 triệu/năm, con đã có gói bảo hiểm với quyền lợi cơ bản rồi. Tuy nhiên, mỗi gói bảo hiểm được thiết kế theo nhu cầu và tài chính riêng, phù hợp với từng mục tiêu tương lai của con. Phí bảo hiểm phụ thuộc vào độ tuổi, giới tính của người được bảo hiểm, độ lớn số tiền bảo hiểm và các quyền lợi đính kèm. Bạn nên tham gia đánh giá nhu cầu, tình hình tài chính để định lượng nhu cầu và xác định mức phí tham gia.

Kết luận

Gói bảo hiểm cho con là cách giúp bạn đảm bảo tốt nhất tương lai cho con. Để lựa chọn gói bảo hiểm phù hợp, bạn cần hiểu rõ các vấn đề liên quan. Nếu bạn cần được chia sẻ thêm thông tin, hãy liên hệ với tư vấn viên bạn tin tưởng hoặc liên hệ với chúng tôi ngay hôm nay nhé!